发布日期:

中华人民共和国个人所得税法

(1980年9月10日第五届全国人民代表大会第三次会议通过根据1993年10月31日第八届全国人民代表大会常务委员会第四次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第一次修正根据1999年8月30日第九届全国人民代表大会常务委员会第十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第二次修正根据2005年10月27日第十届全国人民代表大会常务委员会第十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第三次修正根据2007年6月29日第十届全国人民代表大会常务委员会第二十八次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第四次修正根据2007年12月29日第十届全国人民代表大会常务委员会第三十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第五次修正根据2011年6月30日第十一届全国人民代表大会常务委员会第二十一次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第六次修正根据2018年8月31日第十三届全国人民代表大会常务委员会第五次会议《关于修改〈中华人民共和国个人所得税法〉的决定》第七次修正)第一条在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。

在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满一百八十三天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。

纳税年度,自公历一月一日起至十二月三十一日止。

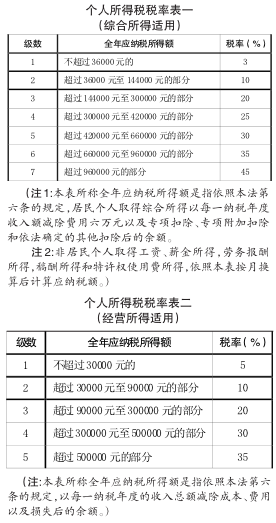

第二条下列各项个人所得,应当缴纳个人所得馆、领事馆的外交代表、领事官员和其他人员的所得;

(九)中国政府参加的国际公约、签订的协议中规定免税的所得;

(十)国务院规定的其他免税所得。

前款第十项免税规定,由国务院报全国人民代表大会常务委员会备案。

第五条有下列情形之一的,可以减征个人所得从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照本法规定计算的应纳税额。

第八条有下列情形之一的,税务机关有权按照第十二条纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

纳税人取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,按月或者按次计算个人所得税,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款。

第十三条纳税人取得应税所得没有扣缴义务给百分之二的手续费。

第十八条对储蓄存款利息所得开征、减征、停征个人所得税及其具体办法,由国务院规定,并报全国人民代表大会常务委员会备案。

第十九条纳税人、扣缴义务人和税务机关及其工作人员违反本法规定的,依照《中华人民共和国税收征收管理法》和有关法律法规的规定追究法律责任。

第二十条个人所得税的征收管理,依照本法和《中华人民共和国税收征收管理法》的规定执行。

第二十一条国务院根据本法制定实施条例。第二十二条本法自公布之日起施行。